Jak uzyskać VAT-UE?

23.02.2018

23.02.2018

Aby zgłosić się do VAT-UE musisz spełniać następujące warunki:

Jeśli nabywasz lub świadczysz usługi bądź sprzedajesz lub kupujesz towaru od kontrahentów z Unii Europejskiej to jesteś w grupie osób, które muszą dokonać rejestracji do VAT-UE przed dokonaniem pierwszej czynności wyszczególnionej powyżej.

Rejestracji musisz dokonać również nie będąc uprzednio zgłoszonym do podatku VAT krajowego (tzn. jeśli korzystasz ze zwolnienia z podatku VAT w kraju) jeśli:

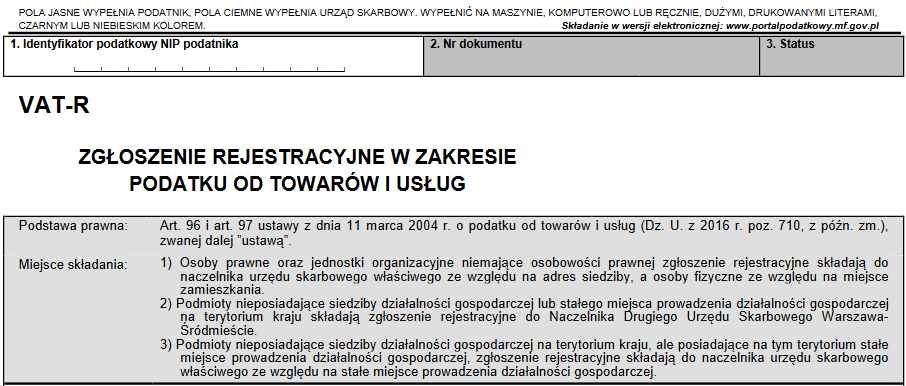

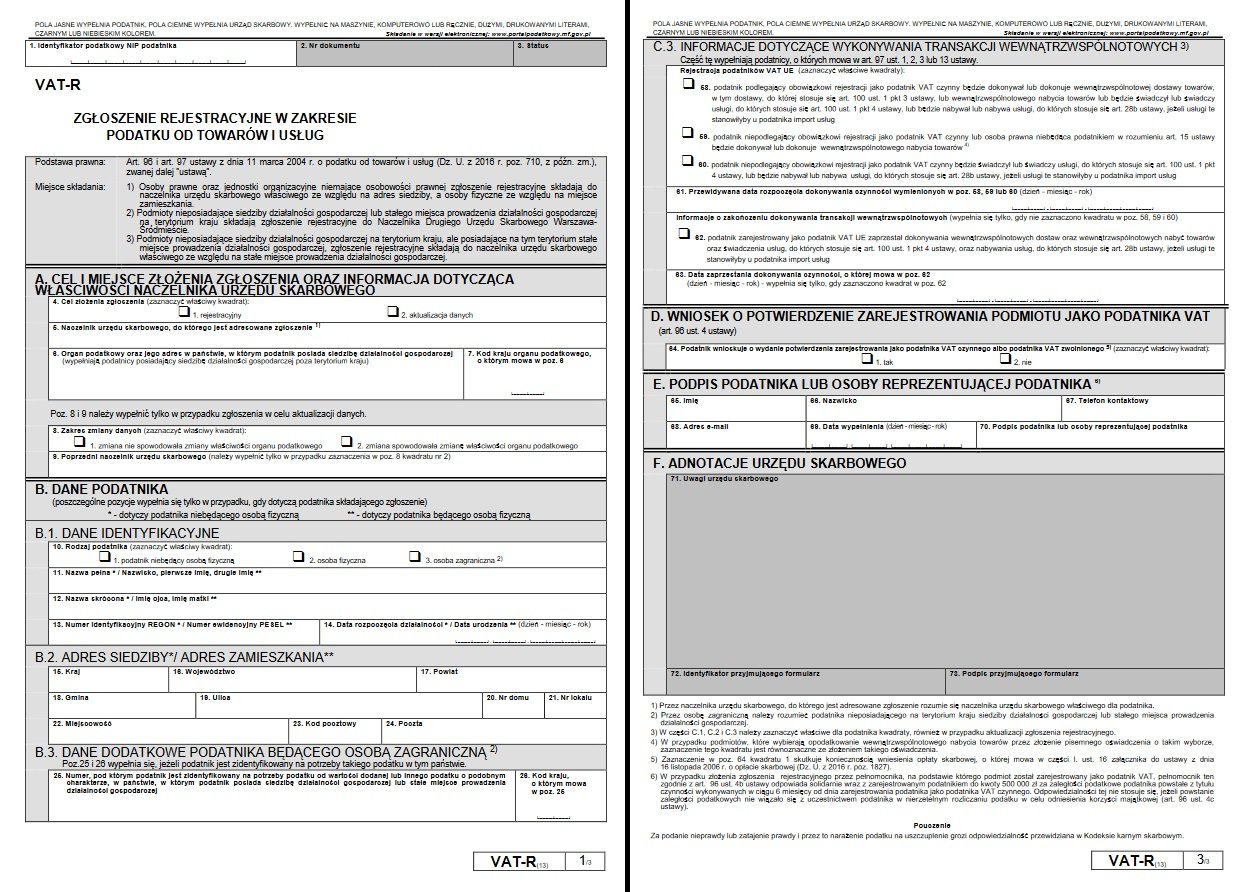

Zgłoszenia do VAT-UE dokonasz na zgłoszeniu VAT-R.

Na pierwszej stronie wypełniasz swoje dane identyfikacyjne i adres zamieszkania, a dane dot. VAT-UE umieszczone są na stronie trzeciej.

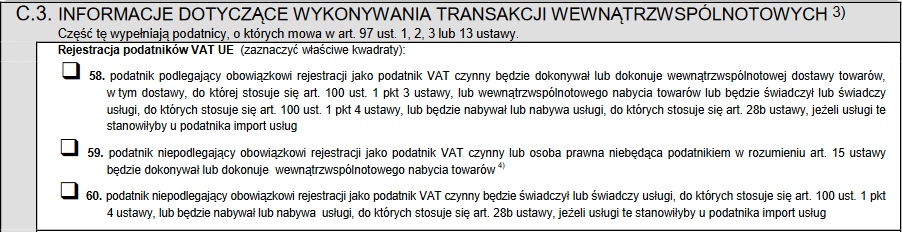

Jeśli jesteś czynnym podatnikiem podatku VAT to, aby zgłosić się do VAT-UE musisz zaznaczyć poz. 58 w zgłoszeniu VAT-R. Natomiast jeśli nie byłeś nigdy zgłoszony do podatku VAT, ale będziesz nabywał towary z krajów UE to musisz zaznaczyć poz. 59. W przypadku kiedy będziesz nabywał bądź świadczył usługi dla kontrahentów z krajów UE i dla Twojego kontrahenta będzie to import usług to musisz zaznaczyć poz. 60.

Następnie w poz. 61 podajesz datę, od kiedy czynności te będą wykonywane. Poniżej wpisujesz swoje imię i nazwisko oraz składasz podpis. VAT-R należy wysłać pocztą lub dostarczyć osobiście do Urzędu Skarbowego.

Jeśli jesteś już czynnym podatnikiem podatku VAT to zgłoszenie VAT-R składasz w trybie aktualizacji danych, tzn. że w poz. 4 zaznaczasz drugi kwadrat i w poz. 8 kwadrat nr 1. Jeśli nie jesteś czynnym podatnikiem podatku VAT to VAT-R składasz jako zgłoszenie, tzn. w poz. 4 zaznaczasz pierwszy kwadrat.

Po zgłoszeniu musisz oczekiwać na nadanie numeru NIP unijnego (europejskiego). Numer ten nie różni się od krajowego numeru NIP, jest tylko poprzedzony prefiksem „PL” i to ten prefiks informuje naszego kontrahenta, że jesteśmy zgłoszeni do VAT-UE. To czy jesteś już zarejestrowany do VAT-UE czy jeszcze nie możesz łatwo sprawdzić na stronie VIES: http://ec.europa.eu/taxation_customs/vies/?locale=pl Na tej stronie możesz sprawdzić też czy Twój kontrahent dokonał takiego zgłoszenia w swoim kraju.

Jak widzisz zgłoszenie do VAT-UE nie jest trudne. Pamiętaj tylko, że musisz uzyskać numer VAT-UE zanim dokonasz pierwszej transakcji zagranicznej w obrębie Unii Europejskiej. Rejestracji nie odbywa się z dnia na dzień więc weź pod uwagę ten czas. Upewnij się wcześniej w swoim Urzędzie Skarbowym ile taki proces trwa, aby nie przegapić terminów.

Polecane artykuły

01.10.2021

Jednym z poważniejszych dylematów, osoby, która myśli o rozpoczęciu swojego biznesu są obowiązki rejestrowe związane z indywidualną działalnością gospodarczą. Prowadzenie księgowości, sprawozdawczość podatkowa oraz konieczność płacenia składek ZUS — to jedne z podstawowych obowiązków. Szczęśliwie, już od 2018 roku, młody przedsiębiorca może rozpocząć swoją działalność bez wymienionych ciężarów administracyjnych.

czytaj dalej30.09.2021

Jeżeli jesteś przedsiębiorcą lub zamierzasz nim zostać w przyszłości, powinieneś wiedzieć co nie co o instytucji Zakładu Ubezpieczeń Społecznych i obowiązkowych składkach, które będziesz odprowadzać z tytułu prowadzenia działalności gospodarczej. Dowiedz się, ile wynoszą obowiązkowe składki ZUS, kto musi je opłacać i jakie świadczenia przysługują płatnikom.

czytaj dalej10.09.2021

Podatek VAT to rodzaj pośredniego podatku dochodowego, który swego czasu miał zastąpić nawet PIT. Tak się nie stało, a VAT został dodatkowym obciążeniem dochodów pracowniczych, z tą różnicą, że zamiast przy wynagrodzeniu, pobierany jest od zakupionych dóbr konsumpcyjnych, stąd informacja na paragonie — PTU, czyli Podatek od Towarów i Usług.

czytaj dalej